杏彩体育手机版铀-产业百科_智研咨询

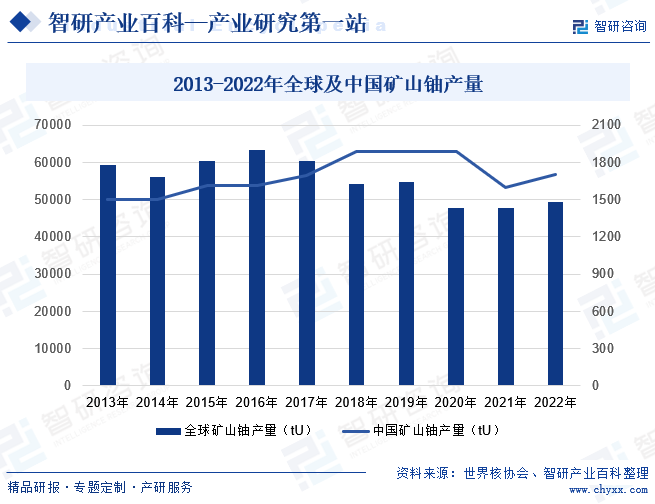

2024-03-26 17:24:08 | 来源:杏彩体育app 作者:杏彩平台客户端铀是地壳中常见的元素,广泛分布于全球各地,其中哈萨克斯坦、加拿大和纳米比亚的储量最高。根据世界核协会数据显示,2022年全球矿山铀产量为49355tU,同比增长3.24%,其中哈萨克斯坦占比达43.01%;加拿大占比为14.89%;纳米比亚占比为11.37%。由于铀矿资源的稀缺和重要性,中国积极引导国有企业拓展铀资源,加大对国内铀资源的勘探,2022年中国矿山铀产量为1700tU,同比增长6.25%。

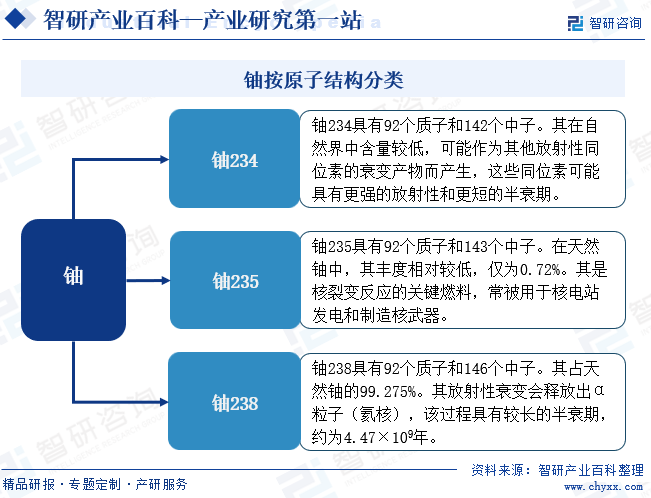

铀是锕系元素中的一种金属,是一种放射性元素,其含有92个质子和92个电子,广泛应用于核能发电、核武器制造、医疗、科学研究等领域。按照原子结构的分类方式,铀可以分为铀234、铀235、铀238。

铀行业的行政主管部门主要包括国家能源局、国家发展和改革委员会、科学技术部以及工业和信息化部等。国家能源局主要负责起草能源发展和有关监督管理的法律法规送审稿和规章,拟订并组织实施能源发展战略、规划和政策,推进能源体制改革,拟订有关改革方案,协调能源发展和改革中的重大问题;国家发展和改革委员会主要负责拟订并组织实施国民经济和社会发展战略、中长期规划和年度计划,调节经济运行,协调解决经济运行中的重大问题等;科学技术部主要职能包括拟订国家创新驱动发展战略方针以及科技发展、引进国外智力规划和政策并组织实施、统筹推进国家创新体系建设和科技体制改革等;工业和信息化部主要负责提出新型工业化发展战略和政策,协调解决新型工业化进程中的重大问题,拟订并组织实施工业、通信业、信息化的发展规划,推进产业结构战略性调整和优化升级;公司所处行业行政主管部门主要通过对储能行业制订行业政策、明确长期发展规划、提出发展战略等方式进行宏观管理。

中国铀矿产业政策的核心是确保。铀矿是核能发展的重要基础,而核能又是我国实现能源结构转型和可持续发展的关键因素之一。因此,中国铀矿产业政策在加强对铀矿资源的管理和监控,避免非法开采和出口,防止其被用于非法的核武器开发或传播等危险行为方面起着重要作用。2023年10月,国务院印发《关于推动内蒙古高质量发展奋力书写中国式现代化新篇章的意见》,提出支持内蒙古战略性矿产资源系统性勘查评价、保护性开发、高质化利用、规范化管理,提升铀等战略性矿产资源保障能力。这有利于保障我国能源安全,同时加强开发过程中的环境保护和生态恢复工作,推动生态文明建设,确保铀矿资源的合理利用和环境的可持续发展。

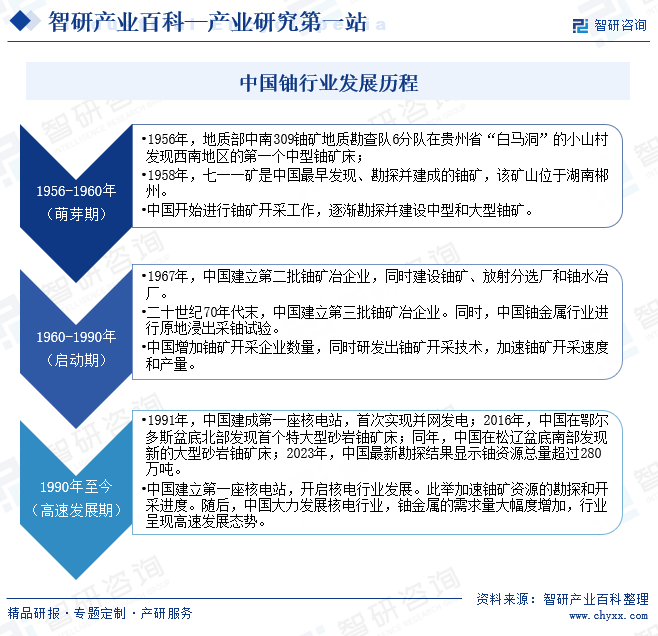

中国铀行业发展经历了三个阶段。1956年至1960年的萌芽期,中国开始进行铀矿开采工作,逐渐勘探并建设中型和大型铀矿。1960年至1990年的启动期,中国增加铀矿开采企业数量,同时研发出铀矿开采技术,加速铀矿开采速度和产量。1990年至今的高速发展期,中国建立第一座核电站,开启核电行业发展。此举加速铀矿资源的勘探和开采进度。随后,中国大力发展核电行业,铀金属的需求量大幅度增加,行业呈现高速发展态势。

目前全球铀资源主要集中在加拿大、澳大利亚、哈萨克斯坦等少数国家,而中国自身铀资源储量有限,根据世界核协会数据显示,2022年中国铀产量占世界比重为3.44%左右,仅能满足国内需求的一小部分。因此,中国需要进口铀矿石,而天然铀定价权由西方国家掌控,进口铀矿石价格一直较为高昂,极大地限制了中国铀相关产业的发展。

铀作为一种放射性元素,在其开采、加工和利用过程中会产生大量放射性物质,如铀矿石中的放射性核素、放射性废水、废渣等,这无疑给环境和人类健康带来了潜在危害。放射性物质一旦泄漏,不仅会对周边环境造成污染,还会对生态系统产生长期且深远的影响。这些物质可以通过空气、水源和土壤等途径传播,进而影响到动植物的生存,甚至威胁到人类的生命安全。

铀金属行业是一个技术密集型行业,其开采、提炼和加工都需要高度的技术支持。从勘探到开采,再到提炼和加工,每一步都需要专业的技术和设备。尤其是提炼和加工环节,需要高精尖的技术和设备,如离心机、离子交换柱等。这些技术和设备的获取、使用和维护都需要专业的技术人员和团队。因此,高技术门槛成为了阻碍新进入者的一大壁垒。

铀产业链上游主要为天然铀矿石开采环节,主要包括铀矿和矿山机械装备制造;铀产业链中游为铀生产环节;铀产业链下游主要为应用环节,主要将铀金属应用于核反应堆、核武器、导弹、核电、医疗、工业等领域中。

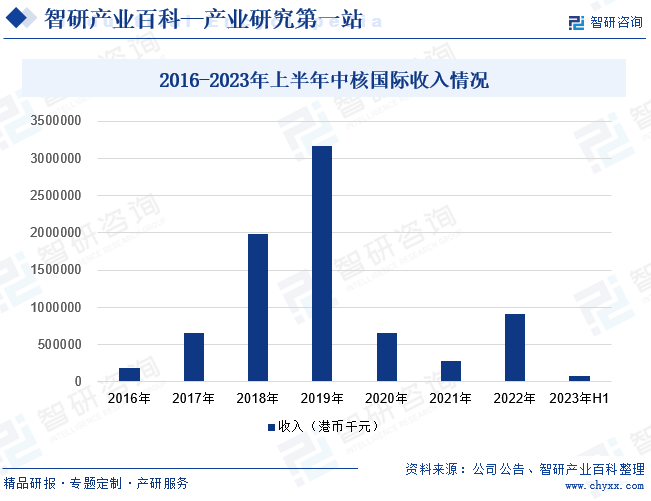

中核国际有限公司是中国核工业集团公司旗下的二级成员单位,也是中核集团专门从事海外铀资源开发业务的平台。中核国际是中国唯一建立了完整的核科技工业体系的国有独资企业,主要的投资方和业主是核电设计、核燃料和核技术设备供应商。为满足核电对铀资源之需求,凭借中核集团在铀资源领域的优势地位和丰富经验,中核国际积极寻求及拓展海外铀资源业务,发展勘探矿产物业,及参与铀资源贸易。2023年上半年,中核国际收入约港币76144000元,同比下降86.73%。业绩下滑的主要原因在于国际贸易环境受到美国加息政策的影响,导致贸易成本上升。在此背景下,贸易商更倾向于持有货币以确保资金安全,这减少了天然铀市场中的离岸贸易机会,进而对公司的业绩产生了负面影响。尽管如此,中核国际仍积极应对挑战,坚持参与国际市场投标,在铀资源领域寻求更多扩张机会,确保中国铀资源的稳定供应,以支持国内核电等产业的持续发展。

中广核矿业有限公司是一家专注于天然铀资源的开发、勘探与贸易的公司,该公司是中广核集团旗下的重要子公司,也是其唯一的海外铀资源开发平台。中广核矿业主要从事核能企业使用的天然铀资源的开发和贸易。其业务遍布全球,包括哈萨克斯坦和加拿大等地,通过与当地企业的合作,成功获得了多个铀矿的开采和贸易权。由于俄乌冲突,引起各国对能源供应保障的进一步担忧,带动铀金属价格上涨,2023年,中广核矿业天然铀计划产量为2695tU,同比增长3.09%;天然铀实际产量为2620tU,同比增长0.87%。随着市场价格的大幅上升,带动公司营业额增长,2023年上半年,中广核矿业营业额为29.34亿港元,同比增长21.59%。

铀是地壳中常见的元素,广泛分布于全球各地,其中哈萨克斯坦、加拿大和纳米比亚的储量最高。根据世界核协会数据显示,2022年全球矿山铀产量为49355tU,同比增长3.24%,其中哈萨克斯坦占比达43.01%;加拿大占比为14.89%;纳米比亚占比为11.37%。由于铀矿资源的稀缺和重要性,中国积极引导国有企业拓展铀资源,加大对国内铀资源的勘探,2022年中国矿山铀产量为1700tU,同比增长6.25%。

随着全球能源结构的转型和清洁能源的快速发展,铀金属作为核能发电的主要原料,其战略地位日益凸显。中国作为全球最大的能源消费国之一,对能源安全有着极高的重视。在保障能源供应稳定、推动能源结构多元化的大背景下,核能作为一种清洁、高效的能源形式,受到了国家的重点支持。这为中国铀金属行业提供了广阔的市场空间和发展机遇。

当前,中国正处于经济转型升级的关键时期,技术创新和产业升级成为推动经济发展的重要动力。铀金属行业作为高技术产业,对于技术创新的需求尤为迫切。随着国家对科技创新的重视和投入加大,铀金属行业将迎来更多的技术突破和产业升级机会。这不仅能够提升行业整体的竞争力和效率,还能够推动产业链的优化和升级,为行业发展注入新的活力。

在全球经济一体化的背景下,国际合作成为推动行业发展的重要途径。中国铀金属行业通过参与国际交流与合作,可以引进国外先进的技术和管理经验,提升行业整体水平。同时,随着“一带一路”倡议的深入推进,中国铀金属行业也可以借此机遇拓展海外市场,提升国际竞争力。通过与沿线国家的合作,不仅可以实现资源的互补和共享,还能够推动中国铀金属行业走向世界舞台的中央,为全球能源安全和清洁能源发展作出更大贡献。

中国铀资源虽然分布广泛,但品位低、赋存条件复杂,使得开采难度较大。同时,经过多年的开采,一些优质铀矿资源逐渐减少,而新的铀矿发现和开发又面临诸多困难,如地质条件复杂、环境保护要求提高等,无法满足国内核电等行业快速增长的需求。同时,全球铀资源分布不均衡,少数国家控制着大部分铀资源,这使得中国在获取稳定的铀资源供应上面临挑战。

中国的铀金属行业在国际市场上面临激烈的竞争压力。随着全球铀市场的逐步放开,国际铀金属行业的竞争日益激烈。中国铀金属企业需要与国际先进企业竞争,争夺市场份额。然而,由于技术、管理、资金等方面的差距,中国铀金属企业在国际竞争中往往处于劣势地位。一些发达国家拥有先进的采选技术和设备,生产成本相对较低,具有竞争优势。同时,这些国家在核能技术研发和应用方面也处于领先地位,能够提供更多高附加值的产品和服务。

铀金属行业涉及核能领域,环境保护和安全问题尤为重要。随着全球环保意识的提高,铀金属行业的环保与安全要求也越来越高。中国政府对铀矿开采、提炼和加工等环节的环保和安全监管日益严格,企业需要投入更多的资金和精力来满足相关要求。同时,公众对铀矿开采可能带来的环境污染和安全隐患的担忧也日益增加,这给铀金属行业的社会形象和市场认可度带来了负面影响。

铀资源储量的多少和品质的高低是企业竞争的关键。全球范围内,有一些大型铀资源企业占据了主导地位。这些企业通常拥有丰富的铀矿资源和开采技术,以及强大的财务和市场能力。例如,卡扎托姆普罗姆(Kazatomprom)是全球最大的铀生产商,来自哈萨克斯坦,其2022年铀产量占世界总量比重达到23%。尽管一些大型企业在全球铀资源市场中占据主导地位,中国仍积极引导国有企业向国际铀资源丰富国家进行战略布局,通过向国际市场收购、合并等方式巩固铀资源。2022年全球铀产量排名前10位的公司包括中广核、中核集团,分别产出4627tU和3247t。

杏彩体育手机版